2025년 10월 현재, 한국의 OTT 시장은 역대 최대 규모를 기록하고 있습니다. 넷플릭스(Netflix), 티빙(TVING), 디즈니플러스(Disney+), 웨이브(Wavve) 등 주요 플랫폼의 유료 구독자는 총 2,800만 명을 넘어섰습니다. 그러나 이용자들의 반응은 엇갈립니다. “콘텐츠는 늘었났는데 볼 게 없다”, “요금은 계속 오르는데 만족도는 꾸준히 떨어진다”는 이야기가 많죠.

이 글에서는 과학기술정보통신부의 「OTT 산업 실태조사」, 한국콘텐츠진흥원(KOCCA)의 「OTT 이용 행태조사」의 시청 행태 보고서를 종합해, OTT 구독자 수 데이터로 본 콘텐츠 소비 변화를 해석합니다. 그리고 ‘가격·효용·집중도’ 세 가지 키워드로 2025년 OTT 산업의 구조적 변화를 설명합니다.

1. OTT 구독자 수, 진짜 늘었을까?

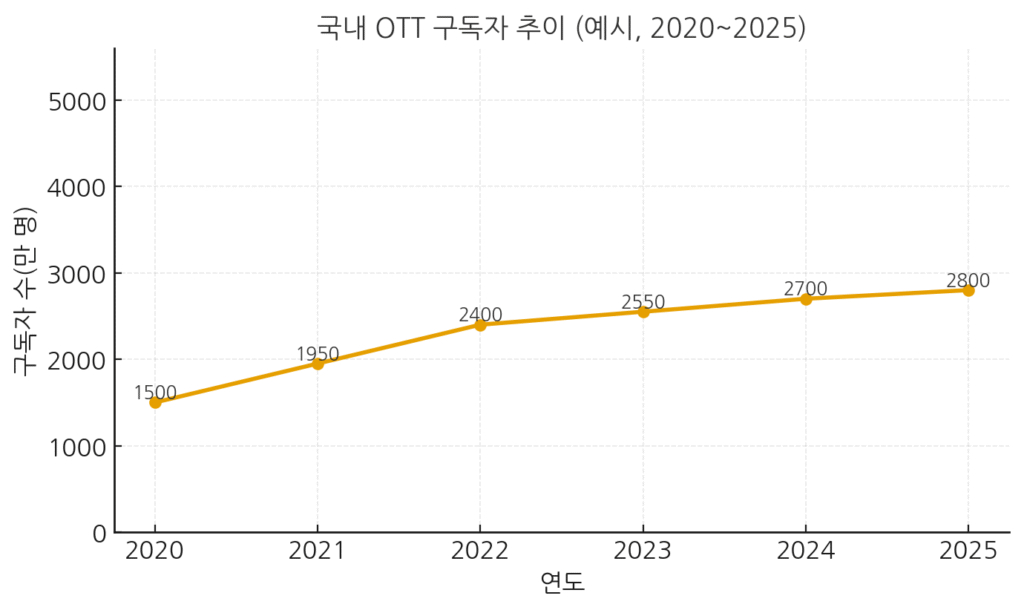

팬데믹(2020~2021년)은 OTT 시장의 폭발적 성장을 이끌었습니다. 하지만 이후 성장률은 빠르게 둔화했고, 2023년에는 “정체기”로 진입했습니다. 그럼에도 불구하고 과기정통부가 발표한 2025년 상반기 통계에 따르면 국내 유료 OTT 구독자는 2,800만 명으로 전년 대비 +8.3% 증가했습니다.

이는 우리나라 국민의 약 54%가 유료 OTT에 가입하고 있다는 뜻입니다. 그러나 “실제 이용자 수”는 다소 다릅니다. 1인당 평균 1.4개 플랫폼을 구독하고 있기 때문에 중복을 제거하면 실질 이용자는 약 2,000만 명 수준으로 추정됩니다. 즉, ‘한 사람이 여러 OTT를 오가며 구독·해지를 반복하는 시장’이 된 것입니다.

통계 포인트: – 2020년 유료 구독자 1,500만 명 → 2025년 2,800만 명(+86%) – 성장률은 2021년 +42% → 2023년 +9% → 2025년 +8%로 둔화 – 1인당 주간 시청시간: 12.3시간(2022) → 10.8시간(2025)

즉, 이용자는 늘었지만 ‘머무는 시간’은 줄었습니다. 구독은 확산, 소비는 피로 — 이것이 현재 OTT 시장의 요약입니다.

2. 구독 유지율 하락, 왜 생길까?

2022년까지 OTT는 ‘가입 후 장기 유지’가 일반적이었습니다. 그러나 2025년 현재는 “보는 시리즈 끝나면 해지하는 시대”로 바뀌었습니다. 닐슨미디어에 따르면 국내 OTT 평균 유지율은 2022년 82% → 2025년 10월 74%로 하락했습니다.

대표적인 이유는 세 가지입니다.

- 콘텐츠 피로 — 대작 중심으로 편중되어 신선도 하락

- 가격 부담 — 월 1~2천 원 인상에도 이탈 발생

- 다중 구독 중복 — 비슷한 콘텐츠가 여러 플랫폼에 중복

KOCCA의 「2024 OTT 이용 행태조사」에 따르면, 복수 플랫폼을 동시에 구독하는 이용자는 전체의 42%에 달합니다. 그러나 주 시청 플랫폼은 평균 1.3개에 불과했습니다. 즉, ‘구독은 여러 개, 실제로 보는 건 한두 개’인 구조가 고착된 것입니다.

이처럼 구독 유지율 하락은 이용자들이 “가성비”보다 “피로감”을 더 크게 느끼고 있음을 보여줍니다. 데이터상으로는 여전히 성장 중이지만, 이용자의 심리적 효용은 감소세입니다.

3. 가격 인상과 체감 효용의 역전

OTT 요금 인상은 소비자 이탈의 직접적인 요인입니다. 넷플릭스는 2024년 말 스탠다드 요금을 13,500원 → 17,000원으로, 디즈니+는 9,900원 → 13,900원으로 인상했습니다. 평균 인상률은 약 25%~30%입니다.

문제는 가격이 오르는 동안 콘텐츠 공급량은 비슷하거나 오히려 줄었다는 점입니다. ‘2025 시청 행태 보고서’에 따르면, 플랫폼별 월 신규 콘텐츠 수는 전년 대비 +6% 증가에 그쳤습니다. 반면 가격 인상률은 +27%에 달했습니다. 결과적으로 ‘효용 대비 지출’은 악화된 셈입니다.

📊 계산 예시: 구독료 인상 대비 체감 효용

가정: 월 구독료 15,000원, 월 25편 시청 → 요금 17,000원(+13.3%), 콘텐츠 26편(+4%)

| 항목 | 인상 전 | 인상 후 | 변동률 |

|---|---|---|---|

| 월 구독료(원) | 15,000 | 17,000 | +13.3% |

| 시청 콘텐츠(편) | 25 | 26 | +4.0% |

| 편당 체감 단가(원) | 600 | 654 | +9.0% |

편당 체감 단가는 약 9% 상승했습니다. 이는 실질 효용이 하락했음을 의미합니다. 결국 OTT는 ‘가격 대비 체감 만족’이 떨어지는 산업으로 변하고 있습니다. 이러한 불균형이 장기화되면 ‘해지 후 재가입’ 패턴이 일반화될 수 있습니다.

4. 플랫폼별 구독 구조: 집중과 분화의 공존

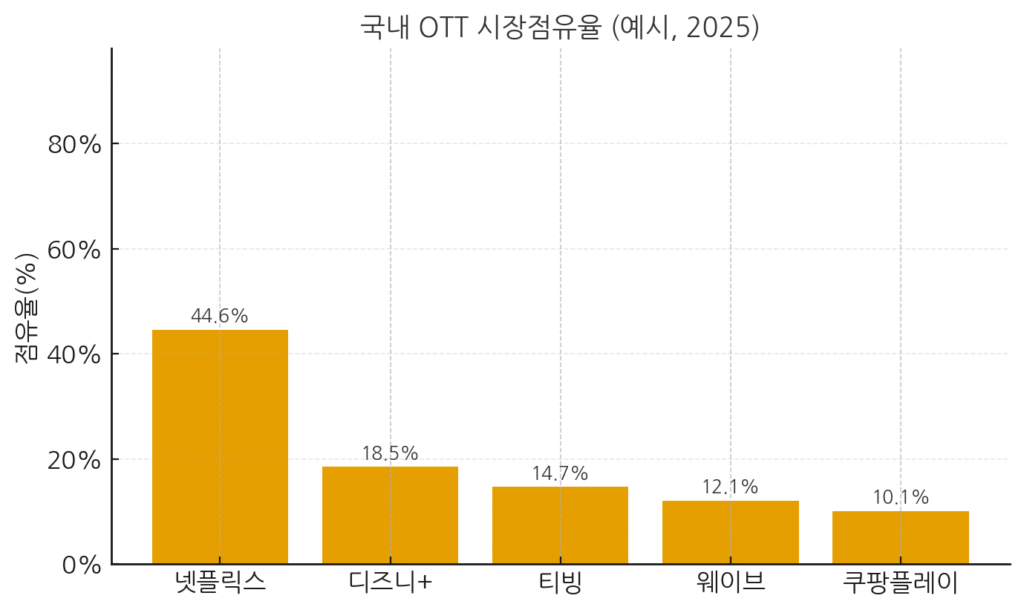

2025년 국내 OTT 시장은 여전히 넷플릭스 1강 체제이지만, 국산 OTT의 존재감도 점차 커지고 있습니다. KOCCA에 따르면 국내 시장점유율은 다음과 같습니다.

| 플랫폼 | 구독자(만 명) | 시장점유율(%) | 월 요금(원) | 특징 |

|---|---|---|---|---|

| 넷플릭스 | 1,250 | 44.6 | 17,000 | 오리지널 중심, 글로벌 확장 |

| 디즈니+ | 520 | 18.5 | 13,900 | IP(마블·픽사) 강세 |

| 티빙 | 410 | 14.7 | 10,900 | 국내 예능·드라마 |

| 웨이브 | 340 | 12.1 | 9,500 | 지상파 합작 |

| 쿠팡플레이 | 280 | 10.1 | 5,000* | 로켓와우 번들 |

*쿠팡플레이는 로켓와우 멤버십(4,990원) 포함.

시장집중도(HHI)는 2023년 2,280 → 2025년 2,470으로 상승했습니다. 즉, 소수 플랫폼으로 집중이 강화되고 있습니다. 하지만 동시에 ‘로컬 특화 콘텐츠’를 무기로 한 국내 OTT의 약진도 이어지고 있습니다.

예를 들어 티빙은 파라마운트+와 제휴를 통해 글로벌 콘텐츠를 확대했고, 쿠팡플레이는 스포츠 독점 중계를 강화했습니다. 이런 ‘글로벌+로컬 하이브리드’ 전략은 2026년 이후 OTT 산업의 핵심 모델이 될 가능성이 큽니다.

5. ‘콘텐츠 풍요 속 피로’의 시대

OTT의 본질은 ‘선택의 자유’였습니다. 하지만 2025년 현재는 ‘선택의 피로’로 변했습니다. 이용자들은 넘치는 콘텐츠 속에서 시간을 쪼개고, 구독 효용을 다시 계산하고 있습니다.

핵심 요약:

- 구독자는 늘었지만 이용시간은 감소 — 구조적 피로 신호

- 가격 인상 대비 체감 효용 하락 — 해지율 증가

- 콘텐츠 집중도 상승 — 다양성 축소

소비자 행동 가이드:

- 핵심 OTT 2개 이하만 유지 — ‘구독 다이어트’ 실천

- 몰아보기 후 해지 전략 — 월별 콘텐츠 소비 최적화

- 카드 자동결제 관리 — 구독비 누락 방지

향후 관전 포인트 (2026년 전망):

- AI 추천 알고리즘 진화 → ‘맞춤형 구독 요금제’ 확산

- 광고형 OTT(AVOD) 성장 → 무료+광고 모델 확대

- 공정위 ‘OTT 독점규제 가이드라인’ 시행 여부

OTT 시장의 경쟁은 이제 ‘구독자 수’가 아니라 ‘구독 효율’의 싸움입니다. 콘텐츠의 양보다 체감가치, 플랫폼의 수보다 개인화 서비스가 중요해지고 있습니다. 결국 소비자는 “얼마나 많이 보느냐”보다 “얼마나 똑똑하게 구독하느냐”로 이동하고 있습니다.

출처

- 과학기술정보통신부 「OTT 산업 실태조사」 (2025.09)

- 한국콘텐츠진흥원(KOCCA) 「OTT 이용 행태조사」 (2025.09)

- 통계청 「온라인쇼핑 동향」 (참고지표)

- DailyFinLab 자체 정리 (2025.10)